資金調達データ

- 関連ワードマーケット, リサーチ, リース, レポート, 不動産

- 配信日2025年7月11日 10時33分

資金調達ニュースの概要

三菱UFJ信託銀行が発行した不動産マーケットリサーチレポートVol.285では、「リース会計新基準」が2027年4月以降に本格適用されることに伴う影響が分析されています。この新基準により、借手はすべてのリース取引をオンバランスシートに計上することが求められ、これが貸手や不動産市場に与える影響を論じています。特に、契約の短期化や解約条項の柔軟化が進み、これによって貸手の収益が不安定になる可能性や、資産評価・運用戦略への影響が指摘されています。また、契約条件の多様化や複雑化に伴い、貸手の交渉や管理コストが増加することも懸念されています。

さらに、サブリース業界や不動産市場に対する影響も考察されています。これにより、テナント選定の判断基準や貸手としての戦略が変化する可能性も含まれています。報告書では、借手からの具体的な行動変化は見られないものの、会計処理の影響だけでなく、税務やキャッシュフローに及ぼす広範な影響についての理解が求められています。全体として、今後の市場の動向に注視し、さまざまな視点からの検討が必要とされる状況といえるでしょう。

資金調達ニュースの背景(推測)

リース会計新基準の導入は、国際会計基準(IFRS)への適応や国内企業の透明性向上を意図したものであると考えられます。背景には、企業の財務状況を正確に表現する必要性があり、特に不動産市場における投資家や資本市場からの圧力が影響していると思われます。これまでオフバランスシートとして認識されていたリース取引が、資産として計上されることにより企業の財務状況がより明確にされる一方で、借手にとっての負担が増加することが懸念されています。

また、テクノロジーの進化とともに、企業のオペレーションや財務戦略も変化しています。例えば、動的な市場に対応するため、契約期間の短期化や解約条件の柔軟性が重視されています。これが結果的に貸手の収益性に影響を与えることで、全体の資金調達環境や不動産市場の流動性に波及効果をもたらすと予想されます。したがって、リース会計新基準が導入されるまでの間に、企業は自己のリース戦略や資金調達手法を再評価し、長期的な視点で適応していく必要があると考えられます。

資金調達ニュースから参考にすべきポイント(推察)

このレポートから得られる主要なポイントはいくつかあります。まず、リース会計新基準の影響を受けるのは借手だけでなく、貸手や不動産市場全体にも及ぶため、全方位的な戦略の見直しを行う必要があります。借手はただ単にリース取引をオンバランス化するだけでなく、それに伴うリスクやコストを理解しなければなりません。

次に、貸手は、収益の変動性が増すため、契約期間や条件に対する柔軟な対応力を強化することが求められます。具体的には、契約交渉における工夫や、管理コストの最適化を図る必要があります。特に、貸手は多様な契約条件を受け入れる体制を整えることで、競争力を維持することができるでしょう。

さらに、サブリース業界では、転借人のニーズ変化に敏感に反応し、戦略を適宜修正することが重要となります。新基準のもとでは、転借人の財務状況をより詳細に評価し、それに基づいてリスクをマネジメントする必要性が増してきます。

最後に、不動産市場の流動性や価格形成メカニズムが変化する可能性があるため、投資判断においては市場環境に対する理解を深めることが重要です。投資家や資金提供者の視点を取り入れた評価基準の見直しや、新たなビジネスモデルの模索も求められるでしょう。リース会計新基準がもたらす影響を総合的に捉え、将来のリスクや機会に備えることが、企業経営や財務戦略において今後の成功を導くカギとなります。

【新レポート発行】不動産マーケットリサーチレポートVol.285「リース会計新基準がリースの貸手や不動産市場に与え得る影響」三菱UFJ信託銀行株式会社2025年7月11日 10時33分3 三菱UFJ信託銀行株式会社(東京都千代田区、取締役社長:窪田 博)は、この度不動産マーケットリサーチレポートVol.285「リース会計新基準がリースの貸手や不動産市場に与え得る影響」を発行しました。

原則、すべてのリースがオンバランスに

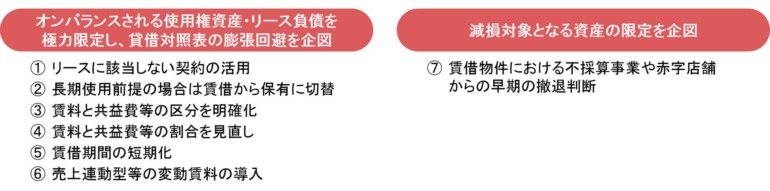

2027年4月以降に開始する事業年度から、リース取引の新たな会計基準(企業会計基準第34号。以下「新基準」)が本格適用されます。これに伴い、借手には下図のような行動変容が想定されます。

(詳細は三菱UFJ信託銀行 不動産マーケットリサーチレポートVol.268「リース会計新基準が企業の不動産戦略に与え得る影響」参照)

(出所)三菱UFJ信託銀行

貸手の会計処理に大きな変更はありませんが、本レポートでは、このような借手の行動変容を踏まえ、間接的に貸手や不動産市場に与える影響を整理しています。貸手への影響

収益変動性の上昇契約短期化や解約条項の柔軟化により、貸手の収益が不安定になる可能性

資産評価・運用戦略への影響収益の変動が資産評価に影響。REITやファンドにおいては投資家からの評価や資金調達の観点から契約期間の長短のバランスがより重要に

契約の交渉・管理コストの増加契約条件の多様化・複雑化により、交渉や管理業務の負担が増加

不動産開発・投資判断への影響契約期間や契約条件が、従来以上にテナント選定の判断軸に

テナントの与信判断や契約更新時のリスク評価

テナントの財務情報の透明性向上により、さらに適正なリスク評価が可能にサブリース業界への影響

契約類型による会計処理と事業戦略への影響パススルー型、賃料保証型それぞれに応じ

出典 PR TIMES